Agenzia delle Dogane: l’accumulo non è fiscalmente rilevante

E’ stata pubblicata lo scorso 4 febbraio sul sito dell’Agenzia delle Dogane e dei Monopoli la circolare n. 38562 del 31 gennaio 2020 dal titolo “Accisa sull’energia elettrica: sistemi di accumulo su impianti di produzione alimentati da fonte rinnovabile fotovoltaica“.

Il documento chiarisce i profili fiscali derivanti dalla presenza degli inverter e dalla presenza dei sistemi di accumulo di energia elettrica installati negli impianti di produzione da fonte rinnovabile fotovoltaica, ai sensi della Norma CEI 0-21 “Regola tecnica di riferimento per la connessione di Utenti attivi e passivi alle reti BT delle imprese distributrici di energia elettrica“.

Il testo unico delle Accise

L’art. 54, comma 1 del Testo Unico delle Accise (Testo unico delle disposizioni legislative concernenti le imposte sulla produzione e sui consumi e relative sanzioni penali e amministrative, TU del 26/10/1995 n. 504 pubblicato in Gazzetta Ufficiale n. 279 del 29 novembre 1995) fa ricomprendere nel perimetro dell’Officina elettrica il “complesso degli apparati di produzione, accumulazione, trasformazione e distribuzione dell’energia elettrica…”, ma

al riguardo si sottolinea come ogni comma dell’art 52 dello stesso documento consideri come potenza “fiscalmente rilevante” quella squisitamente correlata agli apparati di produzione.

Articolo 52 – Oggetto dell’imposizione

(Modificato da: Decreto-legge del 02/03/2012 n. 16 Articolo 3 bis)

1. L’energia elettrica (codice NC 2716) e’ sottoposta ad accisa, con l’applicazione delle aliquote di cui all’allegato I, al momento della fornitura ai consumatori finali ovvero al momento del consumo per l’energia elettrica prodotta per uso proprio.

2. Non e’ sottoposta ad accisa l’energia elettrica:

a) prodotta con impianti azionati da fonti rinnovabili ai sensi della normativa vigente in materia, con potenza non superiore a 20 kW;

b) impiegata negli aeromobili, nelle navi, negli autoveicoli, purche’ prodotta a bordo con mezzi propri, esclusi gli accumulatori, nonche’ quella prodotta da gruppi elettrogeni mobili in dotazione alle forze armate dello Stato ed ai corpi ad esse assimilati;

c) prodotta con gruppi elettrogeni azionati da gas metano biologico;

d) prodotta da piccoli impianti generatori comunque azionati, purche’ la loro potenza disponibile non sia superiore ad 1 kW, nonche’ prodotta in officine elettriche costituite da gruppi elettrogeni di soccorso aventi potenza disponibile complessiva non superiore a 200 kW;

e) utilizzata principalmente per la riduzione chimica e nei processi elettrolitici e metallurgici;

f) impiegata nei processi mineralogici;

g) impiegata per la realizzazione di prodotti sul cui costo finale, calcolato in media per unita’, incida per oltre il 50 per cento.

3. E’ esente dall’accisa l’energia elettrica:

a) utilizzata per l’attivita’ di produzione di elettricita’ e per mantenere la capacita’ di produrre elettricita’;

b) prodotta con impianti azionati da fonti rinnovabili ai sensi della normativa vigente in materia, con potenza disponibile superiore a 20 kW, consumata dalle imprese di autoproduzione in locali e luoghi diversi dalle abitazioni;

c) utilizzata per l’impianto e l’esercizio delle linee ferroviarie adibite al trasporto di merci e passeggeri;

d) impiegata per l’impianto e l’esercizio delle linee di trasporto urbano ed interurbano;

e) consumata per qualsiasi applicazione nelle abitazioni di residenza anagrafica degli utenti, con potenza impegnata fino a 3 kW, fino ad un consumo mensile di 150 kWh. Per i consumi superiori ai limiti di 150 kWh per le utenze fino a 1,5 kW e di 220 kWh per quelle oltre 1,5 e fino a 3 kW, si procede al recupero dell’accisa secondo i criteri stabiliti nel capitolo I, punto 2, della deliberazione n. 15 del 14 dicembre 1993 del Comitato interministeriale dei prezzi;

…Articolo 54 – Definizione di officina

(Modificato da: Decreto legislativo del 02/02/2007 n. 26 Articolo 1)

1. L’officina e’ costituita dal complesso degli apparati di produzione, accumulazione, trasformazione e distribuzione dell’energia elettrica esercitati da una medesima ditta, anche quando gli apparati di accumulazione, trasformazione e distribuzione sono collocati in luoghi distinti da quelli in cui si trovano gli apparati di produzione, pur se ubicati in comuni diversi.

…

Il chiarimento dell’Agenzia

Pertanto l’eventuale presenza di un sistema di accumulo in un impianto di produzione di energia elettrica da fonte rinnovabile fotovoltaica non impatta in alcuna maniera sul calcolo della potenza ai sensi dell’art.52, comma 2, lettera a) del T.U.Accise.

La potenza erogabile dai medesimi impianti è invece limitata dalla potenza nominale dell’inverter, qualora essa sia minore della somma delle potenze dei singoli moduli fotovoltaici, quindi sempre la potenza ai sensi dell’art. 52, comma 2, lettera a) del T.U. Accise risulterà essere:

P art52 = Min ( P moduliFV ; P inverter )

Ovvero: il valore della potenza ai sensi dell’articolo 52 del TU è la minore tra la potenza nominale dell’inverter e quella della somma delle potenze dei singoli moduli fotovoltaici.

La circolare infine, “per completezza di trattazione” riepiloga le possibilità di inserzione di un sistema di accumulo all’interno di un impianto di produzione di energia elettrica:

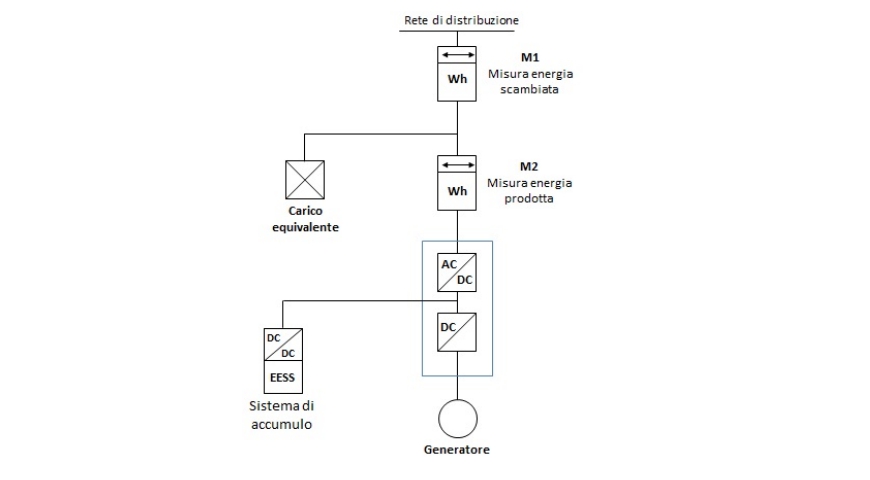

Figura 1: Misura dei flussi di energia con accumulo posizionato nella parte d’impianto in corrente continua.

Figura 1: Misura dei flussi di energia con accumulo posizionato nella parte d’impianto in corrente continua.

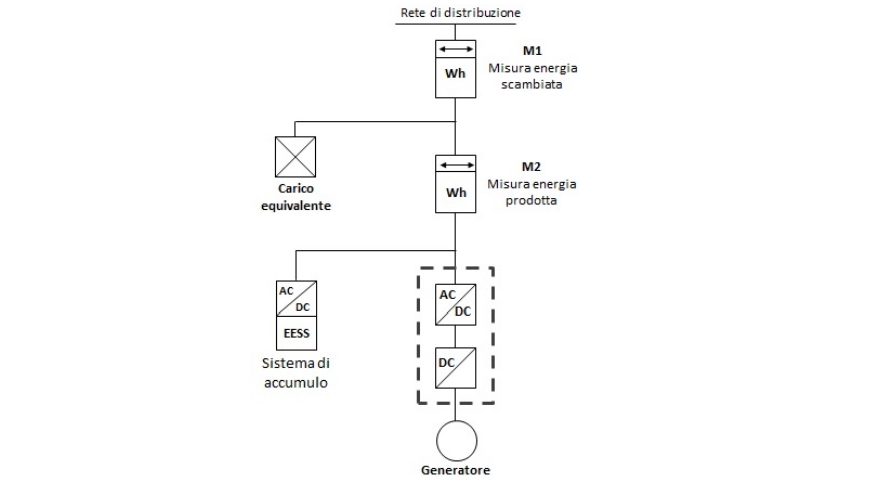

Figura 2: Misura dei flussi di energia con accumulo posizionato nella parte d’impianto in corrente alternata a valle del contatore dell’energia generata.

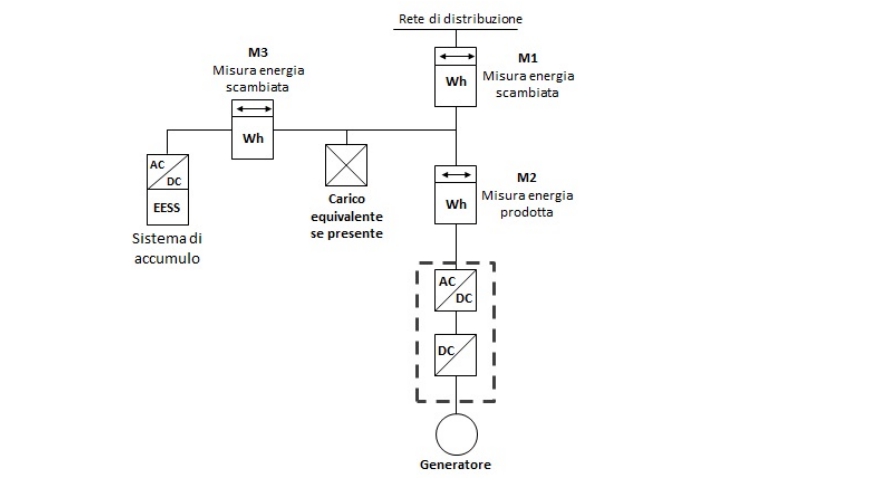

Figura 3: Misura dei flussi di energia con accumulo posizionato nella parte d’impianto in corrente alternata a monte del contatore dell’energia generata (Nota: inserimento del contatore M3 non è di competenza di ADM ma solo per scelta impiantistica dell’esercente).

La circolare conclude: “Come si può facilmente constatare, in ogni configurazione descritta, è fatta salva la correttezza della corresponsione del tributo, qualora dovuto, sull’energia elettrica eventualmente assorbita dalla rete per l’alimentazione del sistema di accumulo, a cura dei soggetti obbligati fornitori della stessa”.

Scarica il documento in formato .pdf

Articoli correlati:

Connessione impianti con sistema di accumulo (dati e procedure necessarie)

Connessione impianti con sistema di accumulo (dati e procedure necessarie)

Bonus ristrutturazione, ok ai sistemi di accumulo per il fotovoltaico

Bonus ristrutturazione, ok ai sistemi di accumulo per il fotovoltaico

Sistemi di accumulo: con la delibera 613/13 le prime disposizioni e orientamenti

Sistemi di accumulo: con la delibera 613/13 le prime disposizioni e orientamenti

Sistemi di accumulo integrati in impianti fotovoltaici, on-line l’applicativo SIAD per l’invio delle richieste al GSE

Sistemi di accumulo integrati in impianti fotovoltaici, on-line l’applicativo SIAD per l’invio delle richieste al GSE